行业近况

银行业理财登记托管中心发布1Q26理财报告。

Text

正文

评论

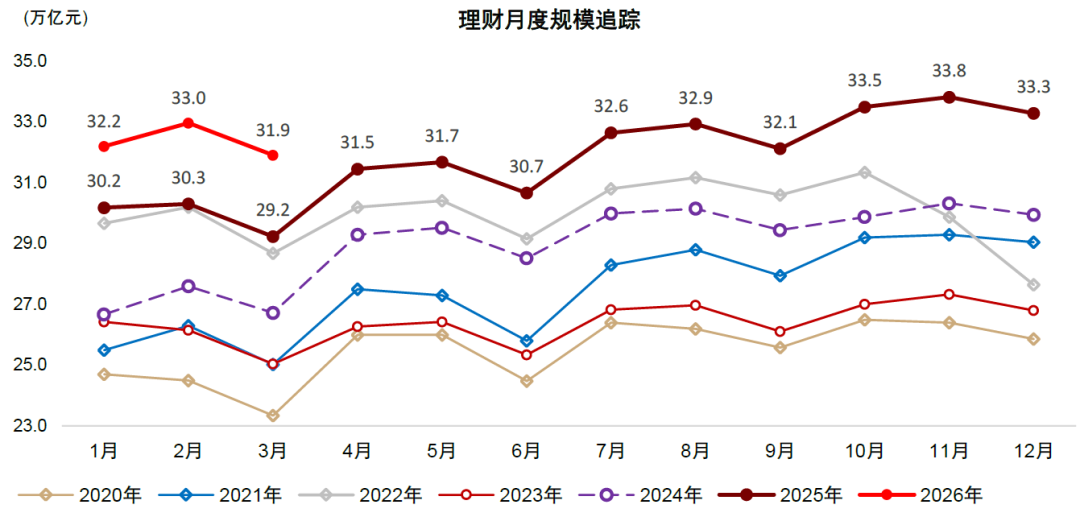

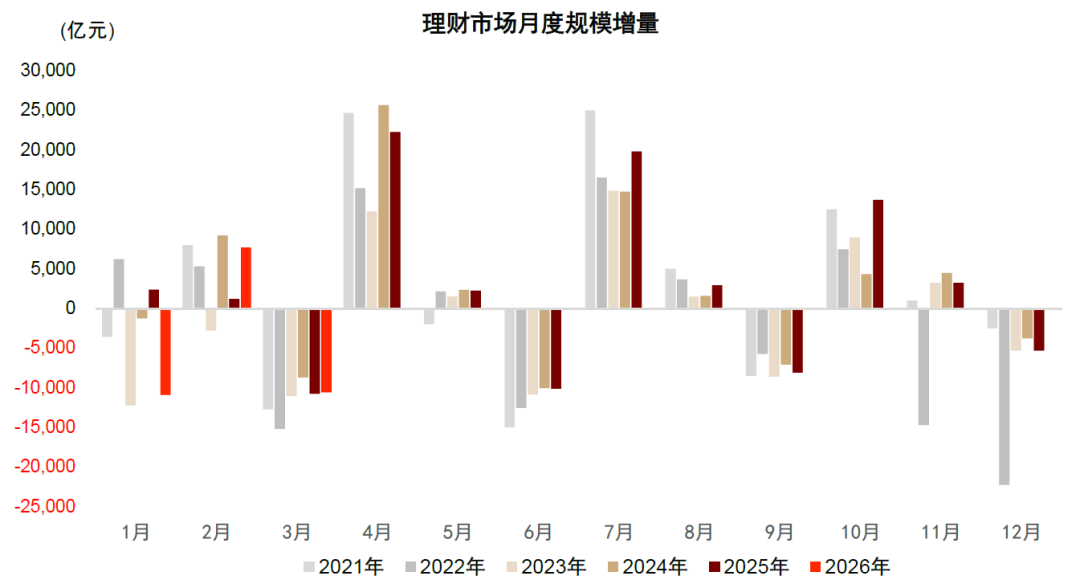

存款搬家的叙事与理财行业的现实。1Q26末理财规模为31.91万亿元,较年初累计降低1.38万亿元,从季节性特征来看规模增长弱于24-25年,同比增速回落至9%的水平,主要由于:

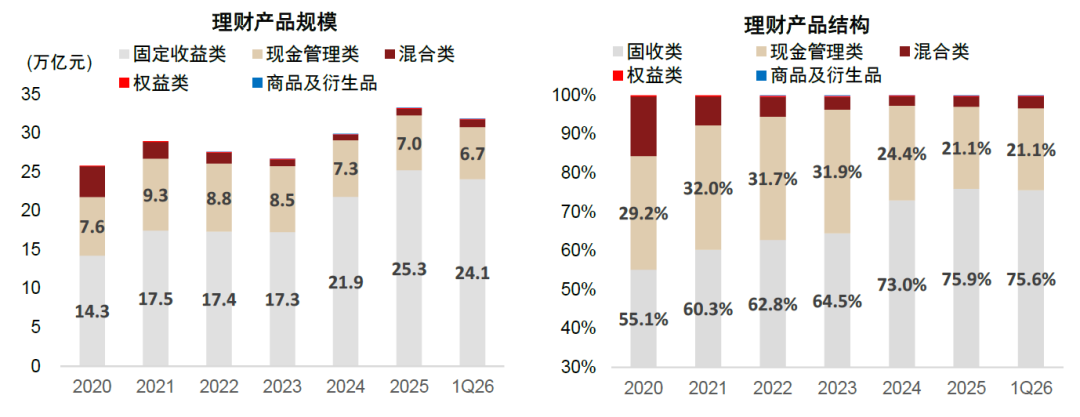

►股市、黄金等弹性较高的资产吸引了部分理财资金,理财中高波产品货架的缺失,也一定程度导致理财无法充分分享权益市场的弹性。1Q26末股混类理财产品规模略有提升(合计1.05万亿元,占比3.3%、较年初提升0.4pct),但低波固收产品仍占主导(固收类/现金类规模分别为24.1、6.7万亿元)。

►一季度商业银行相对更重视存款揽储,尤其是国有大行:一季度是信贷开门红的重要时点,而国有行的考核权重也更倾向于表内存贷业务;一季度四大行理财子规模平均每家负增约2200亿元左右。与之对应,现阶段很多股份行零售业务的考核,已愈来愈注重零售AUM的增长、而非存款单一指标。

►平滑估值退出的影响暂时有限,但需关注潜在净值波动压力。

图表1:理财一季度规模合计降低1.38万亿元,规模表现弱于24-25年

资料来源:银行业理财登记托管中心,普益标准,中金公司研究部

图表2:今年1月份,理财规模表现低于市场预期,2-3月份表现有所修复

资料来源:银行业理财登记托管中心,普益标准,中金公司研究部

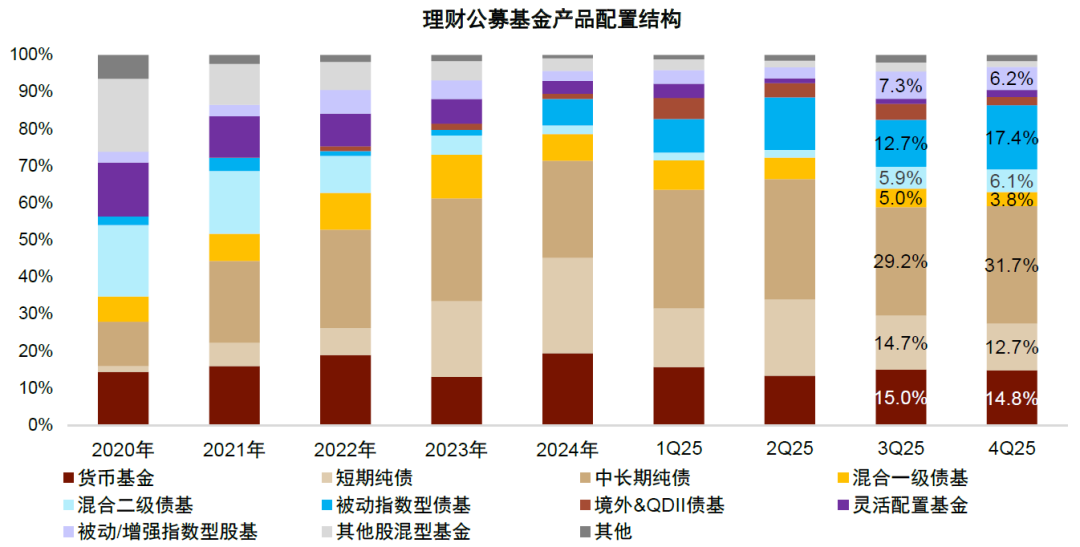

图表3:股混类理财产品规模略有提升,低波固收产品仍占主导

资料来源:银行业理财登记托管中心,中金公司研究部

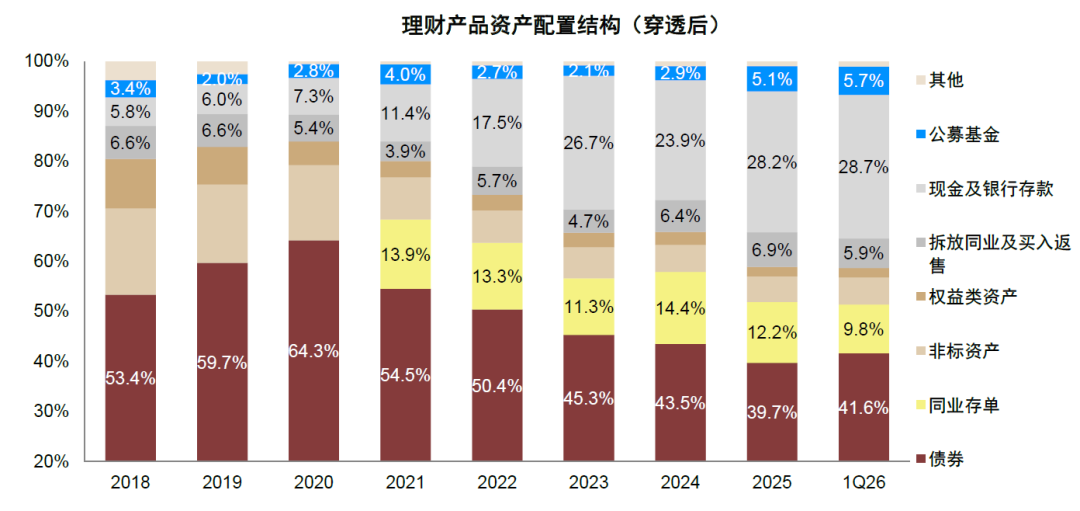

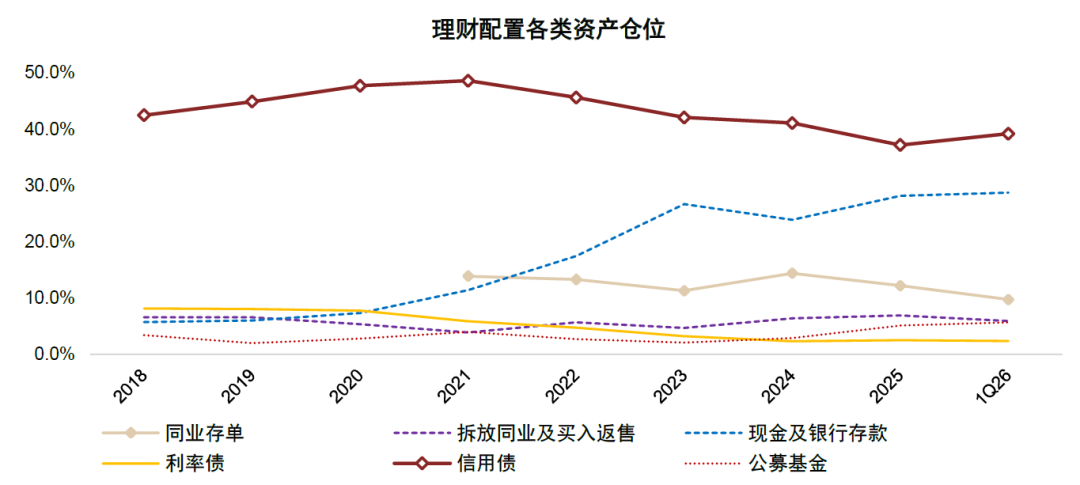

大类资产配置的线索。1)一季度理财继续增配存款类资产。1Q26末,理财配置存款资产的仓位达28.7%、创历史新高,平滑估值整改后理财控波动诉求仍强,同业定期、活期报价仍具备吸引力。2)信用债仓位略有小幅提升,同业存单仓位大幅下行。1Q26末,理财债券资产仓位为41.6%(较年初+1.9pct),其中我们预计配置二永债规模有所下行,公司债券略有提升。存单由于收益压力,理财净减配存单1万亿元(9.8%仓位)。3)直投权益资产并未提升。我们测算配置股票规模约为0.36万亿元,对应1.0%仓位。

图表4:理财1Q26资产配置结构变化

注:2020年及以往同业存单并入债券口径

资料来源:银行业理财登记托管中心,中金公司研究部

图表5:理财1Q26配置各类细分资产规模

注:2020年及以往同业存单并入债券口径

资料来源:银行业理财登记托管中心,中金公司研究部

图表6:年初至今理财略提升信用债配置仓位

资料来源:银行业理财登记托管中心,中金公司研究部

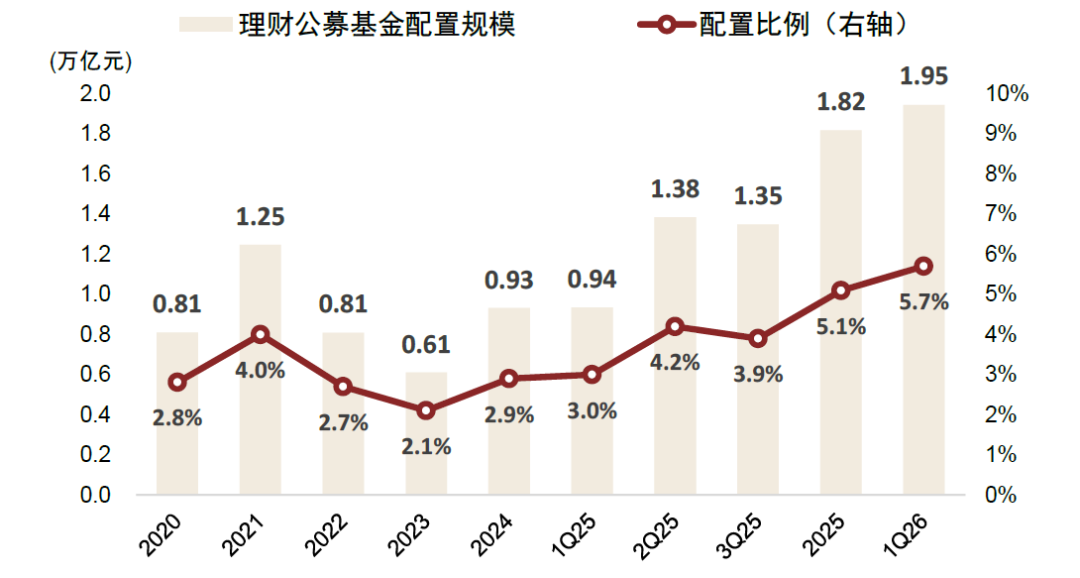

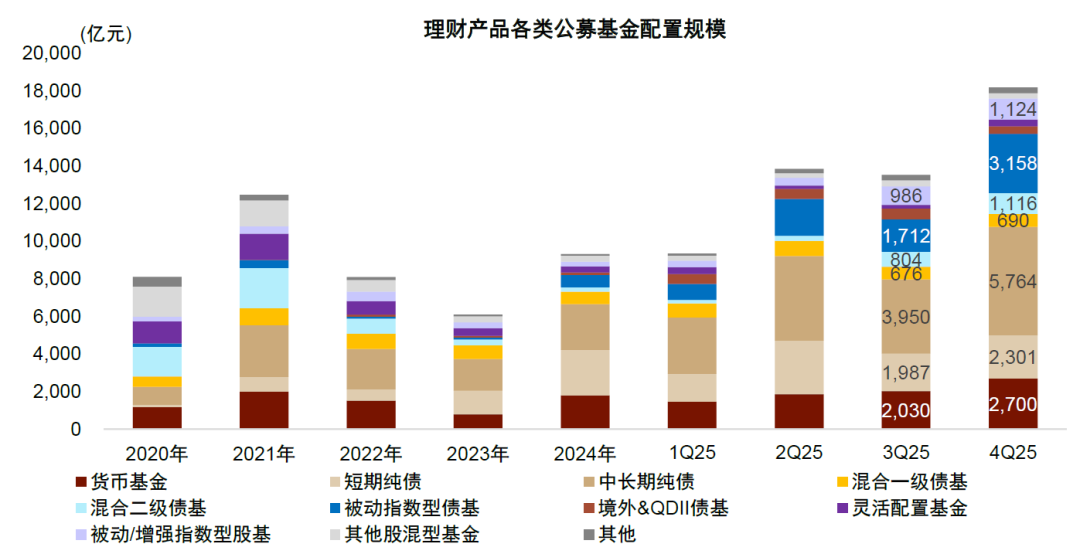

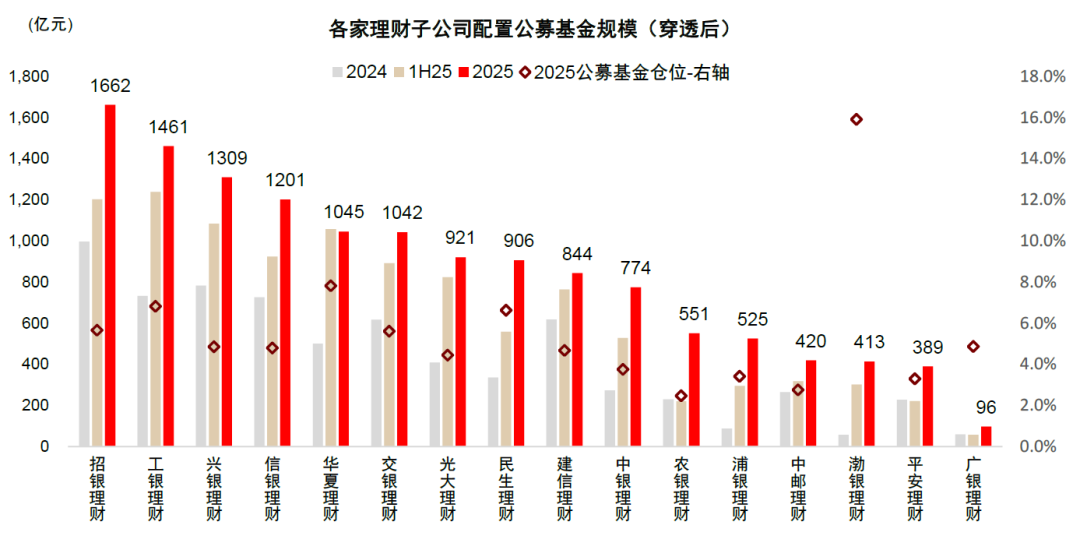

理财配置公募基金规模继续创新高。一季度理财增配1300亿元公募基金至1.95万亿元,5.7%的仓位亦创历史新高;以招银理财为首的6家机构公募基金配置规模均超1000亿元。强劲的配置需求主要源自:1)低利率时代,权益市场高质量发展推动理财机构补足权益资产敞口,混合二级债基、股票ETF迎来持续增配;2)在绝对收益诉求下,能实现稳健增值、或能提供底层流动性的基金产品,依然具备较高的配置价值。(更多内容可参考《理财委外需求迎来量级跃升(4Q25)》)

图表7:理财配置公募基金规模与仓位继续创新高

资料来源:银行业理财登记托管中心,中金公司研究部

图表8:理财配置公募基金产品时间序列(规模)

资料来源:普益标准,银行业理财登记托管中心,中金公司研究部

图表9:理财配置公募基金产品时间序列(结构)

资料来源:普益标准,银行业理财登记托管中心,中金公司研究部

图表10:各家理财机构配置公募基金规模

资料来源:公司公告每日配资网站,中金公司研究部(兴银理财为假设数据)

永信证券提示:文章来自网络,不代表本站观点。

相关文章

热点资讯